2018年一般納稅人增值稅納稅申報有哪些改變?

所屬欄目:申請一般納稅人

閱讀量:5623

發布日期:2018-04-27 10:51

為做好增值稅稅率調整工作,國家稅務總局對增值稅納稅申報有關事項進行了明確,現公告如下:

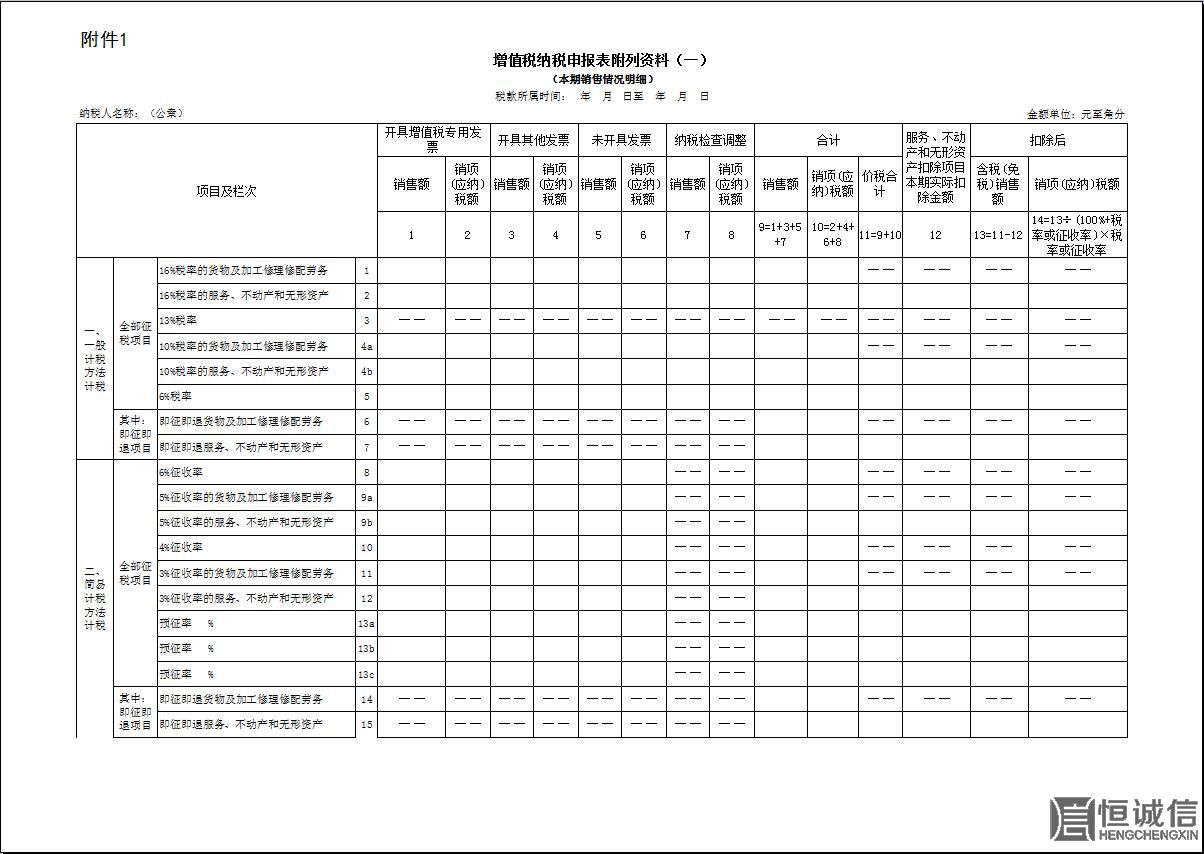

一、將《國家稅務總局關于調整增值稅納稅申報有關事項的公告》(國家稅務總局公告2017年第19號)附件1中的《增值稅納稅申報表附列資料(一)》(本期銷售情況明細)中的第1欄、第2欄、第4a欄、第4b欄項目名稱分別調整為“16%稅率的貨物及加工修理修配勞務”“16%稅率的服務、不動產和無形資產”“10%稅率的貨物及加工修理修配勞務”“10%稅率的服務、不動產和無形資產”。同時,第3欄“13%稅率”相關列次不再填寫。調整后的表式見附件1。

本公告施行后,納稅人申報適用17%、11%的原增值稅稅率應稅項目時,按照申報表調整前后的對應關系,分別填寫相關欄次。

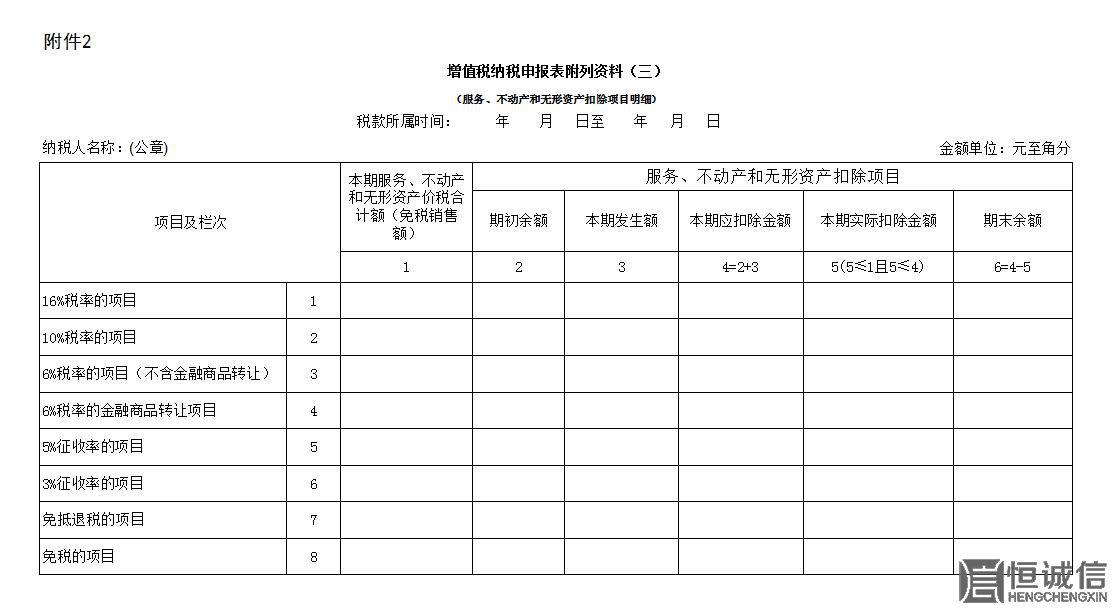

二、將《國家稅務總局關于全面推開營業稅改征增值稅試點后增值稅納稅申報有關事項的公告》(國家稅務總局公告2016年第13號)附件1中的《增值稅納稅申報表附列資料(三)》(服務、不動產和無形資產扣除項目明細)中的第1欄、第2欄項目名稱分別調整為“16%稅率的項目”“10%稅率的項目”。調整后的表式見附件2。

三、在國家稅務總局公告2016年第13號附件2《〈增值稅納稅申報表(一般納稅人適用)〉及其附列資料填寫說明》中的《增值稅納稅申報表附列資料(一)》(本期銷售情況明細)填寫說明第(二)項“各列說明”中第14列“扣除后”“銷項(應納)稅額”的表述中增加以下內容:

第2行、第4b行14列公式為:若本行第12列為0,則該行次第14列等于第10列。若本行第12列不為0,則仍按照第14列所列公式計算。計算后的結果與納稅人實際計提銷項稅額有差異的,按實際填寫。

四、本公告自2018年6月1日起施行。國家稅務總局公告2017年第19號附件1中的《增值稅納稅申報表附列資料(一)》(本期銷售情況明細)和國家稅務總局公告2016年第13號附件1中的《增值稅納稅申報表附列資料(三)》(服務、不動產和無形資產扣除項目明細)同時廢止。

特此公告。

附件(見下圖):

1.《增值稅納稅申報表附列資料(一)》(本期銷售情況明細)

2.《增值稅納稅申報表附列資料(三)》(服務、不動產和無形資產扣除項目明細)

國家稅務總局

2018年4月19日

附件1:

附件2:

政策解讀

關于《國家稅務總局關于調整增值稅納稅申報有關事項的公告》的解讀

為配合增值稅稅率調整,國家稅務總局制發《國家稅務總局關于調整增值稅納稅申報有關事項的公告》(以下簡稱公告),現將公告解讀如下:

一、增值稅納稅申報表調整情況

公告的主要內容,一是將《國家稅務總局關于調整增值稅納稅申報有關事項的公告》(國家稅務總局公告2017年第19號)附件1中的《增值稅納稅申報表附列資料(一)》(本期銷售情況明細)中的第1欄、第2欄、第4a欄、第4b欄項目名稱分別調整為“16%稅率的貨物及加工修理修配勞務”“16%稅率的服務、不動產和無形資產”“10%稅率的貨物及加工修理修配勞務”“10%稅率的服務、不動產和無形資產”。同時,第3欄“13%稅率”相關列次不再填寫。二是將《國家稅務總局關于全面推開營業稅改征增值稅試點后增值稅納稅申報有關事項的公告》(國家稅務總局公告2016年第13號)附件1中的《增值稅納稅申報表附列資料(三)》(服務、不動產和無形資產扣除項目明細)中的第1欄、第2欄項目名稱分別調整為“16%稅率的項目”“10%稅率的項目”。

二、增值稅納稅申報表填寫說明的調整情況

(一)納稅人申報適用17%、11%的原增值稅稅率應稅項目時,按照申報表調整前后的對應關系,分別填寫相關欄次。

(二)在國家稅務總局公告2017年第19號附件1中的《增值稅納稅申報表附列資料(一)》(本期銷售情況明細)填寫說明第(二)項“各列說明”中第14列“扣除后”“銷項(應納)稅額”的表述中增加以下內容:

第2行、第4b行14列公式為:若本行第12列為0,則該行次第14列等于第10列。若本行第12列不為0,則仍按照第14列所列公式計算。計算后的結果與納稅人實際計提銷項稅額有差異的,按實際填寫。