發票新政過渡期如何開具發票、及抵扣?

所屬欄目:稅務知識

閱讀量:4771

發布日期:2018-04-12 08:51

1、取得17%/11%專票,必須在5月1日前認證嗎?

專家解答:網傳“讓5月1日之前把17%、11%進項稅發票全部抵扣,之后不允許抵扣”是誤導。一般納稅人收到的增值稅專票,按發票注明的增值稅額抵扣,銷售方開17%或11%的專票,其已經繳納17%或11%的增值稅額。

所以,取得17%或11%專票,只要在自開具之日起360日內認證或登錄增值稅發票選擇確認平臺進行確認,都可按規定抵扣17%或11%的進項稅額。

2、購買貨物,在5月1日前,取得17%稅率專票,按規定抵扣了,5月1日后銷售,還能適用16%稅率嗎?

專家解答:自5月1日起,所有適用17%都調整為16%,購買貨物,在5月1日前取得17%稅率專票,5月1日后銷售(一般計稅方法)也適應16%稅率。銷售方開17%,其已經繳納17%的增值稅額,沒有“占便宜”。

3、4月、5月間的銷售,怎么確定稅率?

專家解答:如果含稅價不變的話,相當于5月1日開始貨物漲了一點點價,購買方如果將其銷售的話,稅率也是16%,價格也會漲一點點。雙方通過合同的約定,確定銷售方的納稅義務發生時間,銷售方納稅義務發生時間在4月,就適用17%,發生時間在5月,就適用16%。

銷售方納稅義務發生時間如何確定?這取決于收到貨款時間、合同約定付款時間、開發票時間,哪個時間點早,就是納稅義務發生時間。只有雙方會計參與進來,把稅率定下來,業務端的價格談判才有意義。

4、2018年5月1日前在申報時按照17%/11%稅率填入“未開具發票”欄,5月1日后,需補開具發票,開票稅率應是多少?如何申報?

專家解答:因為納稅義務時間發生在4月,且本身已經按照17%申報過了增值稅,開具17%/11%稅率的發票。申報時可將“未開具發票”沖減后,按照17%/11%稅率申報。

但是,這種情況需要去稅務局大廳進行申報,網上申報涉及比對無法通過的情況。

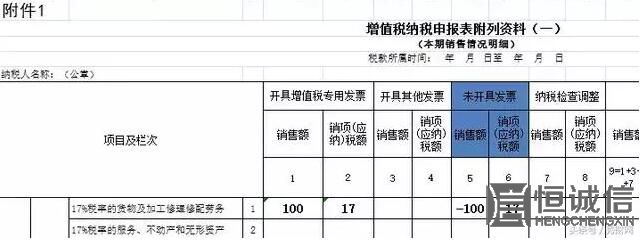

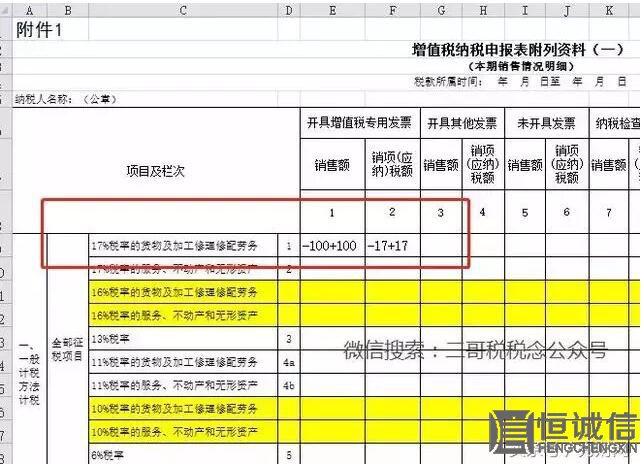

5、2018年5月1日前已開具17%11%的發票,在5月1日后發生開票有誤、沖紅重開、銷貨退回、作廢重開的情況,按什么稅率開具?

專家解答:在2018年5月1日后發生上述情況,應按照納稅義務發生時間所適用的稅率開具發票,即對于2018年5月1日前發生的業務,應按照17%/11%稅率開具發票。

供應商收到退回發票后,在開票系統申請紅字通知單并開具紅字發票,金額-100,稅額-17,同時開具一張正確的發票,金額100,稅率17%,稅額17。

6、2018年4月30日前發生的業務,5月1日之后怎么開票?

專家解答:2018年4月30日以前已申報確認銷售(納稅義務發生)尚未開票的,仍按17%/11%稅率開具增值稅發票,其余按16%/10%稅率開具增值稅發票。如后續有新公告文件,以新文件為準。

7、購買方可讓供應商提前開票,銷售方不可拖延開票

同樣的含稅價格,取得17%的專票會比16%劃算,如果你足夠強勢,可以讓銷售方提前給你開票。但相反,銷售方再強勢,也不能不按納稅義務時間開票,別想著現在的票都拖到5月1日后開具再申報,一切都得嚴格按照增值稅暫行條例規定的納稅義務時間來。

所以,購銷雙方應該協商好,互利共贏,平穩過渡,尤其雙方會計必須參與其中,業務端的價格談判才有意義。